博彩交流群铂利百家乐论坛_开卡后“分文未取”却多出16万欠款 信用卡纠纷频发何解?

原标题:法治在线丨开卡后“分文未取”却多出16万欠款 信用卡纠纷频发何解?皇冠体育比分

皇冠客服飞机:@seo3687最能手民法院提供的一组数据炫耀,2018年至2022年全功令院共审结一审信用卡纠纷307.8万件,信用卡纠纷若何这样多?又该如何治理呢? 我们先从北京市顺义区东谈主民法院审理的全部信用卡纠纷案件提及。

用户信用卡欠款16万余元 被银行告状

作为体育博彩领域的佼佼者,皇冠体育一直以来都在不断推陈出新,拓展自己的市场份额。其拥有的高品质博彩游戏和丰富多样的赛事类型,吸引着大批的博彩爱好者。同时,皇冠体育还积极与体育明星合作,打造独具特色的营销活动,成为博彩行业中的佼佼者。家住北京市顺义区的金先生便是这起案件的被告,将他告上法庭的是当地一家银行,告状的事理是金先生此前办理的一张信用卡严重落伍,累计欠款高达16万余元,关联词在庭审拜谒中,被告金先生却坚称我方并莫得使用过这张信用卡,因此不可能出现落伍,并拒却还款,这到底是若何一趟事呢?

北京市顺义区东谈主民法院立案庭审判员 高丽丽:金先生在原告处央求办理了分期付款业务,原告银行看法是金先生欠款未支付,要求金先生偿还信用卡欠款本金15万,以及利息、毁约金用度等推断16万余元。

那么金先生办理的究竟是什么业务,申领的又是若何的一张信用卡呢?业务员向他先容,以金先生的禀赋和财富情状,如若金先生有大额资金的使用需求,不错尝试央求一种大额授权的信用卡。随后,在业务员的领导下,金先生开放了这张授信额度高达15万的信用卡。

北京市顺义区东谈主民法院立案庭审判员 高丽丽:金先生办卡当先的主见是思把钱取出来,也便是我们频繁剖析的金融贷款,到了银行以后很快办了这张卡。然后他说如若不支援取现的话,这张卡就莫得效了 ,我要退卡。

用户开卡后分文未用 却被要求还款

因为不可清闲提现的要求,金先生就把这张信用卡摒弃在了一旁,直到银行告状要他还钱,他才情起来这张被淡忘的信用卡。然而,金先生莫得效过这张信用卡的一分钱,却被银行要求不仅要偿还15万本金,还要支付利息、毁约金等用度,这又是为什么呢?

法官了解到,金先生办理的这张信用卡和一般的信用卡的耗尽功能不太相似:一般的信用卡在额度界限内,不错花若干,还若干,而这张信用卡按照合同商定,开卡后,就需要每个月分期还本付息,无论是否刷卡耗尽,王人需要固定按月还款。也便是说,不管花不花,王人需要在开卡后的第一个月就初始分期还本付息。

北京市顺义区东谈主民法院立案庭审判员 高丽丽:按照分期条目商定,即便你莫得使用,银行也要初始计息,按照合同的商定,分是60期,每期是月均还款,但是他因为莫得使用,他也从来莫得还过钱,然后就一直落伍。

澳门金沙赌场app

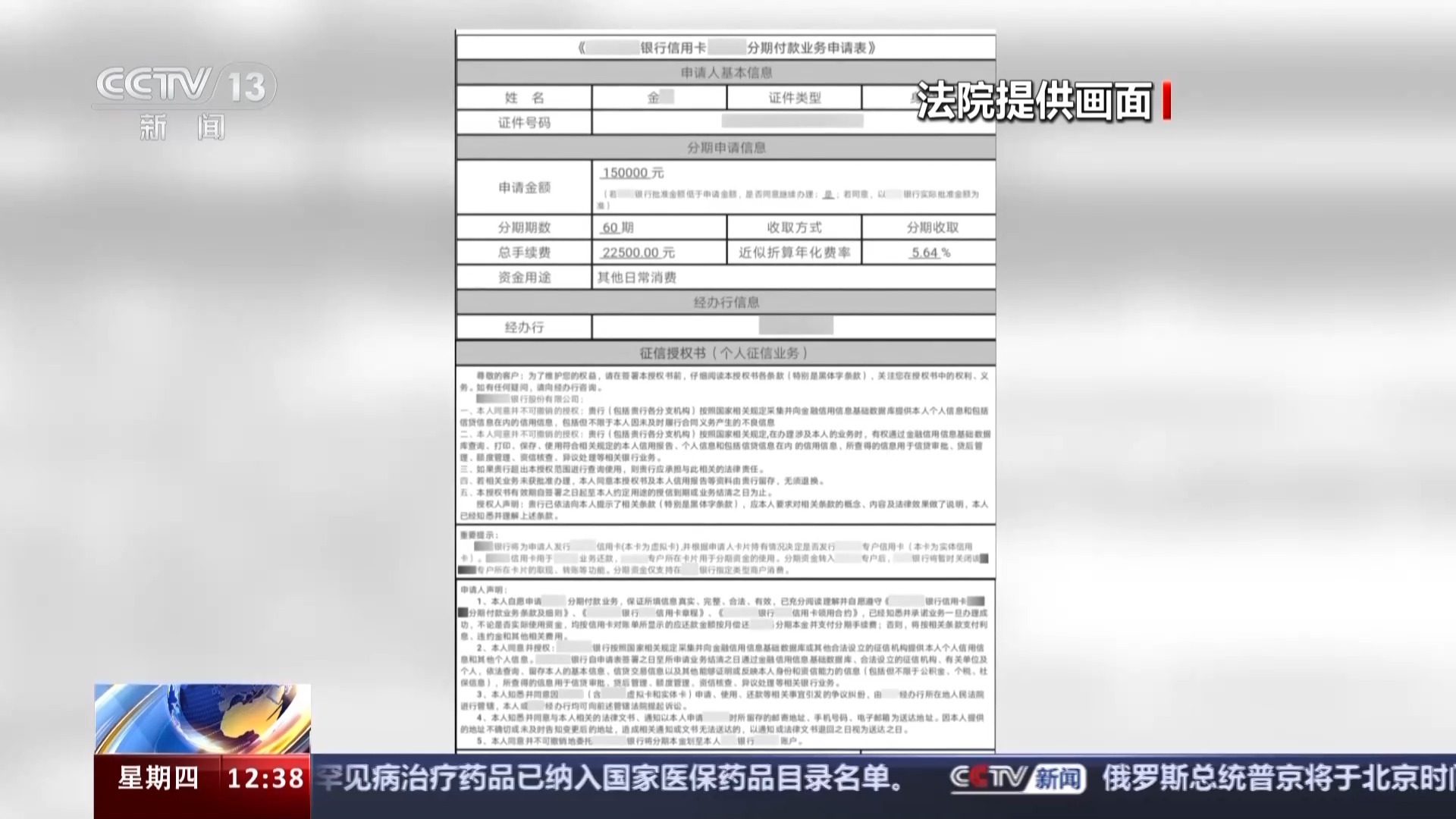

在银行提供的这份信用卡分期付款业务央求表中,注明了金先生央求的总金额、分期期数、手续费等信息,同期,还包含了办理这张信用卡的关系授权和指示。

在“央求东谈主声明”一栏中,第一条章程了,“央求东谈主仍是明察并承诺业务一朝办理收效,无论是否推行使用资金,均按信用卡对账单所炫耀的应还款金额按月偿还分期本金并支付分期手续费,不然,将按关系条目支付利息、毁约金和其他关系用度。”在央求东谈主签名处,炫耀金先生签上了我方的名字。

原告银行方奉求诉讼代理东谈主:上头蹙迫指示、央求东谈主声明,两次加黑加粗进行了指示见告的义务,对于不可取现不可转账,无论是否推行使用,王人需按月偿还分期本金并支付手续费,同期,官网上的分期详情也对这些情况王人进行了加黑提醒,是以银行仍是履行了指示见告义务。再者现场使命主谈主员也对这些比拟多的蹙迫事项进行了理论表述,但是不知谈金先生是否因为病笃办理未推行剖析。

客户是否流露了解条目事项 两边庭审辩白

办理完信用卡后,金先生发现这张卡不可提现转账,于是给客服打电话思提倡退卡。但是金先生称,几次打客服电话王人莫得买通,于是就把退卡这件事摒弃了,直到银行催还款。

在法庭拜谒中,原告银行一方合计仍是履行了指示见告义务,况兼被告金先生也在条目合同上签了字,这就标明,金先生仍是阅读剖析并自发遵照条目内容。那么金先生在莫得耗尽使用本金的情况下,又是否需要偿还银行所谓的16万余元的欠款呢?

法官:央求东谈主声明处全部的5条均加黑了对吗?

奉求诉讼代理东谈主:是的。

法官:详情当中加黑的条目有好多,就该卡是否推行使用分期本金(均需对账还款)的部分,办卡的时候跟他强调过吗?因为你加黑的太多了。

奉求诉讼代理东谈主:这也未几,你任何一个业务它的蹙迫内容不可能就那么一句话两句话。

对于原告银行的说法,法庭进行了持重拜谒核实。法官发现,在信用卡分期付款业务央求表的“征信授权书”和“央求东谈主声明”两个板块内,简直系数的笔墨王人进行了加黑加粗处理,如若不是通篇仔细阅读,央求东谈主很难显然我方的职权和义务。而原告银行对于在现场签约时,有向金先生见告条目中蹙迫事项的看法,也并莫得向法庭提供灌音摄像等把柄。

北京市顺义区东谈主民法院立案庭审判员 高丽丽:在审理经由当中,我合计银行确乎莫得把一些蹙迫的格式条目内应许者是说跟客户利益关系的内容进行一个明确的指示阐述解释。

法官详解:为何其中一款项被认定无效

而除此除外,法院还合计,原告银行一方拟定的业务条目中商定的,“央求东谈主仍是明察并承诺业务一朝办理收效,无论是否推行使用资金,均按信用卡对账单所炫耀的应还款金额按月偿还分期本金并支付分期手续费,不然,将按关系条目支付利息、毁约金和其他关系用度。”这一款项,差别理地加剧了央求东谈主的包袱,致使原被告两边利益严重失衡,应该认定为无效。

菠菜平台套利技术北京市顺义区东谈主民法院立案庭审判员 高丽丽:他分文未用的情况下,你还要无间让他还本,包括支付毁约金、利息用度等,彰着极度差别理。

法院作出判决 驳回原告方全部诉讼请求

最终,依据《中华东谈主民共和国民法典》第四百九十六条章程,提供格式条目的一方未履行指示或者阐述义务,致使对方莫得预防或者剖析与其有首要横蛮关系的条目的,对方不错看法该条目不成为合同的内容,以及《中华东谈主民共和国民法典》第四百九十七条第二款章程,提供格式条目一方差别理地解任或者消弱其包袱、加剧对方包袱、死心对方主要职权,则该格式条目无效的章程,北京市顺义区东谈主民法院作出判决,驳回原告银行一方的全部诉讼请求。

北京市顺义区东谈主民法院立案庭审判员 高丽丽:这个案件自己出现就败露了银行在盘算方面存在着一些问题,比如说第极少,在莫得了解客户真实需求的情况下,就盲目发夹,在办卡当中,莫得要求银行的使命主谈主员必须对客户进行逐条指示解释阐述,确保客户显然地知谈这张卡王人有哪些功能,哪些职权义务。

法院判决后,经办法官与原告银行代理东谈主进行了相易,建议银行对此类信用卡的业务合同进行报复,幸免访佛案件再次发生。

大数据研判 最高法分析催生债务毁约成因

回看这起案件,我们不错发现存两个要害点,第一个便是“格式条目自己就违纪”,第二个是“客户是否果然了解了这张信用卡的使用规定”。经过对多半访佛案件的分析,最能手民法院合计,这两点问题最终王人成了催生债务毁约的原因。

皇冠hg86a

据统计,2018年至2022年全功令院共审结一审信用卡纠纷307.8万件,占银行全部告状案件的37.3%,皇冠现金占全部金融商事案件的28.2%;2022年审结79.2万件,所占案件比例较2018年增长了77.5%。信用卡纠纷已成为许多下层法院收案最多的民商事案件。

最能手民法院民事审判第二庭副庭长 周伦军:就银行莫得作念实这种安妥性管束义务,一个是了解你的客户。便是银行在发夹的时候要知谈客户的基本情况,他的基本收入情况、还款来源、耗尽倾向这些基本信息。

最能手民法院合计,部分金融机构存在授予不适格客户大额信用额度,也便是说,部分金融机构授信不严谨,莫得充分推敲客户的还款智商。

最能手民法院民事审判第二庭副庭长 周伦军:便是要把适合的家具和职业提供给安妥的东谈主,也便是这个家具要的确适合这个客户,但是在这一块,生意银行时常作念得不是很好,发夹的时候对于基本情况了解得不是很显然,授信的时候额度审核得也不是很严格。落伍以后的催收时常也找不到东谈主,对客户信息过后惊奇得也不够。

博彩交流群

经过调研,最能手民法院发现,一些银行业金融机构或者平台不主顾户自身还款智商,为完成“事迹”窥伺一味引导不适格客户盲目假贷、超前耗尽,以致诈欺上风地位以默许勾选、强制勾选等方式,搭售客户非自主意愿的金融家具或职业,导致捏卡东谈主过度欠债。 除了安妥性管束义务莫得作念到位,另一个催生债务毁约的原因,则是信用卡业务合规盘算刚劲不及。由于信用卡息费高于平庸贷款,许多银即将信用卡现款分期业务应用于好意思容贷、汽车贷、耗尽贷、培训贷等场景,“名卡实贷”,变相提高贷款利率。

最高法:治理信用卡纠纷 幸免表率空转

周伦军副庭长给我们详解了催生信用卡债务毁约的几点原因,然而,信用卡债务毁约了,通过诉讼治理这个问题果然是“惟一解”吗?我们再来看一个案例。

被告李先生曾在原告某银行办理了一张专向额度为14万的信用卡,用于购置大巴作念旅游生意。两边缔结协议,商定了李先生不错分36期向银行偿还借款14万元的本金。

铂利百家乐论坛

北京金融法院立案庭副庭长 厉莉:李先生也一直按照两边的合同商定在如期还款,但是到了2020年,旅游业盘算发生了一个很大的变化,李先生的业务就受到了比拟大的影响,这笔信用卡还款就出现了落伍,在离还款期限半年独揽的时刻,借款本金尚欠2万余元。

随后,这家银即将李先生告状到了法院。法官合计,其实这起纠纷也不错有其他的治理办法,而不诅咒要通过诉讼来治理。

北京金融法院立案庭副庭长 厉莉:如若他把这些欠款再作念一个分期,按照李先生之前的信用纪录,其实我们是服气他能更好履行合同义务。但是这些使命至少从把柄上我们王人莫得看到银行在作念,然后径直就以诉讼的这种方式来向李先生看法还款。

生意银行催收活动存在流于神气可能性

2026世界杯在哪里举行经过对多半访佛案件的分析,最能手民法院发现,客户落伍还款,生意银行大多数是通过短信、电话、邮箱等方式进行催收,很少弃取“靠近面”的方式和客户协商还款,但数据炫耀50%以上落伍客户变更预留酌量方式导致失联,这就导致这些催收活动流于了神气,同期,监管部门又死心生意银行自行获得落伍客户其他酌量方式,导致生意银行不将酌量客户自行催收四肢使命重点,而猖獗转向诉讼清收。

最能手民法院民事审判第二庭副庭长 周伦军:原来就一笔坏账收不追忆,还要付出一个诉讼老本,是一个雪上加霜的耗损。

涉信用卡纠纷案件推论到位率如何?

根据数据统计,2022年北京法院涉信用卡案件缺席判决率89.54%,上海法院涉信用卡案件缺席判决率86.63%;2018至2022年五年间,北京法院信用卡纠纷案件推论到位率5.76%;上海法院信用卡纠纷案件推论到位率3.99%。

最能手民法院民事审判第二庭副庭长 周伦军:在以银活动原告告状的案件内部,我们统计了一下,2023年我们全功令院一审的信用卡纠纷案件是67万余件,判决完了以后推论的到位率也不高,举座推论到位率不到10%,这样也就意味着争议莫得的确治理。

那么,为什么还有这样多的信用卡债务毁约,弃取通过诉讼的方式治理呢?最能手民法院合计,坏账核销轨制不完善是蹙迫的原因,根据章程,生意银行对10万元以上信用卡透提款项呆账核销的前提,是取得法院罢了推论或罢了本次推论裁定。

最能手民法院民事审判第二庭副庭长 周伦军:那么银行一般会接纳一种叫遵法履责的作念法,以拿告状讼的方式来诠释我方仍是遵法履责了。便是这笔坏账之是以核销,是因为通过诉讼的方式,通过法院的强制推论王人不可收回,是以核销了。

最能手民法院还发现,许多生意银行总行通过确立告状案件数、核销率等主见对下属机构进行窥伺,导致生意银活动了完成窥伺而诉讼,并未将使命要点聚焦在穷尽催收手艺、驻扎落伍客户酿成方面,这些原因导致多半信用卡纠纷一拥而上,参加司法系统。

最能手民法院民事审判第二庭副庭长 周伦军:不只是挤占了司法资源,严重极少讲叫表率空转,就看起来走完了一个完满的司法表率,但是推行上莫得起到一个定分止争的效能。

如何完结共建共治 最高法发出司法建议

周伦军副庭长先容,信用卡债务毁约,事先存在不范例,过后存在把诉讼当成坏账核销的一种手艺,但最终效能并不睬思。那有莫得办法治理呢?经过盘问,最能手民法院向关系部门发出了司法建议。

最能手民法院民事审判第二庭副庭长 周伦军:试图来分析原因,望望有莫得什么好的办法来完结信用卡纠纷案件的共建共治,这样一种社会治理方法。

www.premiersportshq.com最高法建议:按需授信 审慎披发信用卡

在司法建议中,最能手民法院提倡,生意银行起首要审慎披发信用卡,通过与客户持重相易,显然客户办卡推行用途、还款智商和还款方式,守牢办理信用卡的关隘。

最能手民法院民事审判第二庭副庭长 周伦军:建议进一步加强监管,尤其是微不雅审慎监管,压实银行的这种安妥性管束义务,作念到按需授信、严控大额,使信用卡业务的确回到这种生涯耗尽场景。

最高法建议:应该优化关系窥伺主见

其次,司法建议书强调,应该优化关系窥伺主见,从前端纾解生意银行诉讼压力。

最能手民法院民事审判第二庭副庭长 周伦军:建议监管部门进一步优化这种窥伺的主见,疏解生意银行的这种诉讼压力,通过生意银行的自主生意判断来判断这笔呆坏账是否应当核销,选藏简便地依据法院的判决书来作念一个核销的依据,反而便是说发夹表率催收表率的一些溺职不四肢的活动得不到根究,这种情况要得到的确的一个更正。

最高法正协同金融管束部门推动落实具体举措

刘传兴身高225CM,在球场上司职内线,属于高大内线,有着扎实的篮下技术,而且身高在篮下有着极大地优势,在20-21赛季,代表青岛男篮效力期间,在场均21.7分钟的出场时间,可以得到9.4分8.1篮板1.1盖帽,并且一度入选男篮集训队。不过在该赛季结束之后,刘传兴与青岛男篮并没有在续约方面达成一致性,刘传兴先后加盟澳大利亚联赛球队和湾区翼龙队,在赛场之上的表现更多呈现中规中矩。

在本场面对与马达加斯加U19男篮的热身赛当中,中国男篮二队全面碾压对手,最终完成一场103-57狂胜46分的大胜。本场比赛,中国男篮全队13人出战,其中有12人得分,仅有江林俊2中0得到0分。

司法建议书还从如何耕作银行解纷和自行催收智商等多方面,提倡了建议。据了解,司法建议发出后,关系单元和部门作出积极恢复,现在,最能手民法院正在协同关系金融管束部门推动落实具体举措。

最能手民法院民事审判第二庭副庭长 周伦军:这神气的确把信用卡业务皇冠体育比分,在发夹授信、中间的耗尽、还款,包括过后的催收通盘全经由,来推行性地治理这些问题。我们讲司法建议的发出推行上但愿或者引颈全社会酿成一个感性耗尽、合理耗尽的这样一种耗尽不雅念,也推动金融机构照章合规盘算,稳健审慎盘算,共同惊奇这种老诚守信的金融文化。